本讲包含三个模块:

- 理论验证:从公式到 Python;

- 投资组合久期与免疫策略;

- 主动久期策略模拟。

所有代码均可在 VS Code 的 Jupyter 环境中直接运行。

ChatGPT 对话过程

理论验证:从公式到 Python

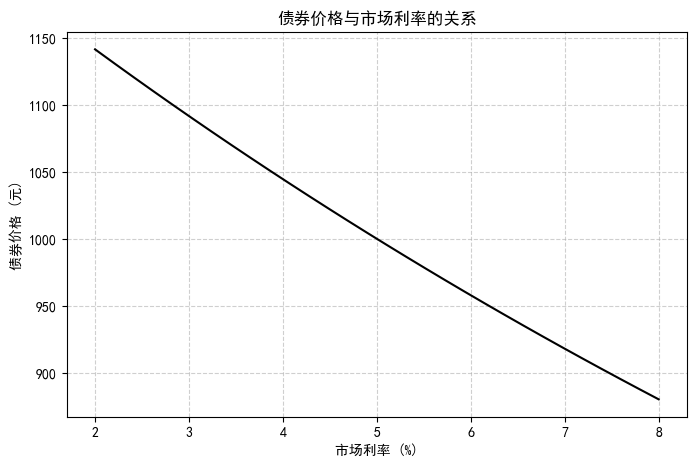

本节通过 Python 函数计算债券价格、麦考利久期与修正久期,并验证价格–利率的线性近似关系。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

# 支持中文

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

def price_bond(face, coupon_rate, ytm, maturity, freq=1):

periods = int(maturity * freq)

coupon = face * coupon_rate / freq

cashflows = np.repeat(coupon, periods)

cashflows[-1] += face

discount_factors = 1 / (1 + ytm/freq) ** np.arange(1, periods+1)

return np.sum(cashflows * discount_factors)

def macaulay_duration(face, coupon_rate, ytm, maturity, freq=1):

periods = int(maturity * freq)

coupon = face * coupon_rate / freq

cashflows = np.repeat(coupon, periods)

cashflows[-1] += face

discount_factors = 1 / (1 + ytm/freq) ** np.arange(1, periods+1)

pv_cashflows = cashflows * discount_factors

weights = pv_cashflows / np.sum(pv_cashflows)

time = np.arange(1, periods+1) / freq

return np.sum(weights * time)

def modified_duration(face, coupon_rate, ytm, maturity, freq=1):

D_mac = macaulay_duration(face, coupon_rate, ytm, maturity, freq)

return D_mac / (1 + ytm/freq)

face, coupon_rate, maturity = 1000, 0.05, 5

ytms = np.linspace(0.02, 0.08, 30)

prices = [price_bond(face, coupon_rate, y, maturity) for y in ytms]

D_mac = macaulay_duration(face, coupon_rate, 0.05, maturity)

D_mod = modified_duration(face, coupon_rate, 0.05, maturity)

print(f'麦考利久期 D_mac = {D_mac:.2f} 年')

print(f'修正久期 D_mod = {D_mod:.2f} 年')

plt.figure(figsize=(8,5))

plt.plot(ytms*100, prices, color='black')

plt.title('债券价格与市场利率的关系')

plt.xlabel('市场利率 (%)')

plt.ylabel('债券价格 (元)')

plt.grid(True, linestyle='--', alpha=0.6)

plt.show()

麦考利久期 D_mac = 4.55 年

修正久期 D_mod = 4.33 年

投资组合久期与免疫策略

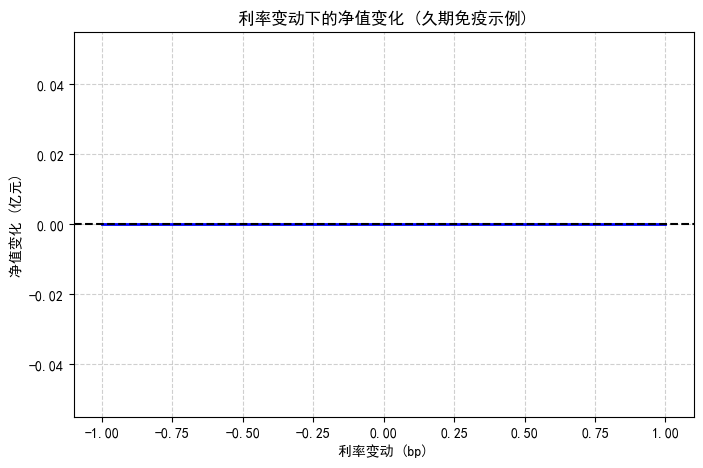

本节演示如何构建满足 \(D_p = D_L\) 的资产组合,从而实现久期免疫。

D_A, D_B, D_L = 4.5, 12, 8

w = (D_B - D_L) / (D_B - D_A)

print(f'为实现久期免疫: 投资于短期债券 A 的权重 w = {w:.3f}')

print(f'投资于长期债券 B 的权重 1-w = {1-w:.3f}')

def pv(value, duration, delta_y):

return value * (1 - duration * delta_y)

y_changes = np.linspace(-0.01, 0.01, 21)

E = []

for dy in y_changes:

A_val = pv(100, w*D_A+(1-w)*D_B, dy)

L_val = pv(100, D_L, dy)

E.append(A_val - L_val)

plt.figure(figsize=(8,5))

plt.plot(y_changes*100, E, color='blue', lw=2)

plt.axhline(0, color='black', linestyle='--')

plt.title('利率变动下的净值变化 (久期免疫示例)')

plt.xlabel('利率变动 (bp)')

plt.ylabel('净值变化 (亿元)')

plt.grid(True, linestyle='--', alpha=0.6)

plt.show()

为实现久期免疫: 投资于短期债券 A 的权重 w = 0.533

投资于长期债券 B 的权重 1-w = 0.467

主动久期策略模拟

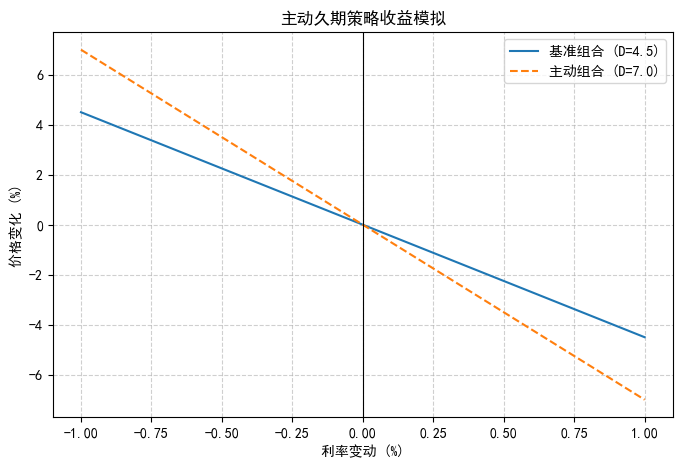

通过调整投资组合久期 (D),观察利率变化下的收益放大效应。

D_bench, D_active = 4.5, 7.0

rate_changes = np.linspace(-0.01, 0.01, 21)

bench_returns = -D_bench * rate_changes

active_returns = -D_active * rate_changes

plt.figure(figsize=(8,5))

plt.plot(rate_changes*100, bench_returns*100, label='基准组合 (D=4.5)')

plt.plot(rate_changes*100, active_returns*100, label='主动组合 (D=7.0)', linestyle='--')

plt.axvline(0, color='black', lw=0.8)

plt.title('主动久期策略收益模拟')

plt.xlabel('利率变动 (%)')

plt.ylabel('价格变化 (%)')

plt.legend()

plt.grid(True, linestyle='--', alpha=0.6)

plt.show()

Δy = -0.005

excess = (D_active - D_bench)*(-Δy)*100

print(f'若利率下降 50bp,主动组合的超额收益约为 {excess:.2f}%')

若利率下降 50bp,主动组合的超额收益约为 1.25%